(Bất động sản) - Trong khi không ít doanh nghiệp bất động sản than khó trong năm rồi thì Tập đoàn Hà Đô lại bất ngờ công bố kết quả kinh doanh khả quan.

Năm ngoái, Tập đoàn đã đạt mức tăng nhuận ròng gấp hơn 4 lần so với năm 2012. Đóng góp nhiều nhất trong cơ cấu lợi nhuận năm 2013 là hoạt động kinh doanh nhà ở.

|

| Khu chung cư Hà Đô Nguyễn Văn Công ở quận Gò Vấp, TP.HCM. Ảnh: Trường Nikon |

Vượt khó

Thị trường bất động sản khó khăn kéo dài đã khiến nhiều doanh nghiệp trong ngành lao đao. Không ít đơn vị thua lỗ như Nhà Khang Điền, Licogi 16, Đầu tư Hạ tầng và Đô thị Dầu khí… Hà Đô cũng không ngoại lệ.

Lợi nhuận năm 2011 và 2012 của Tập đoàn giảm mạnh. Tồn kho vẫn cao. Tính đến cuối năm ngoái, con số này đã vượt trên 1.000 tỉ đồng, gấp đôi vốn điều lệ. Thế nhưng, nhờ hoạt động hiệu quả mà năm 2013, Hà Đô đã lấy lại đà tăng trưởng khi thị trường có dấu hiệu hồi phục từ quý IV/2013.

Hà Đô đã có chiến lược đúng đắn khi năm qua chỉ tập trung triển khai tiếp các dự án nhà ở phân khúc trung bình và chủ động thu tiền trước. Nhờ vậy, một số dự án đã bán hết nhanh chóng như dự án Nguyễn Văn Công (TP.HCM), Hà Đô Park View (Hà Nội). Cách làm này còn giúp Tập đoàn có dòng tiền linh hoạt, đỡ phải chịu gánh nặng nợ vay cao như một số doanh nghiệp kinh doanh bất động sản khác.

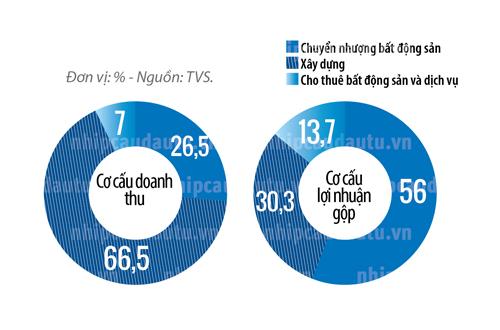

Thay đổi chiến lược kịp thời giúp Hà Đô tăng nhanh lợi nhuận, thể hiện khá rõ ở cơ cấu doanh thu và lợi nhuận năm rồi. Theo đó, Hà Đô đã giảm tỉ trọng mảng xây lắp và đẩy mạnh mảng chuyển nhượng bất động sản có lợi nhuận gộp cao hơn. Trong khi mảng xây lắp giảm 27% so với năm 2012 thì lợi nhuận gộp của mảng chuyển nhượng bất động sản lại tăng đến 330%.

Các giải pháp của Hà Đô dường như không khác nhiều so với những doanh nghiệp trong ngành. Nhưng vì sao Hà Đô lại đạt được kết quả khả quan trong khi không ít doanh nghiệp vẫn đang vất vả vượt khó?

Ngay từ khi thành lập, phân khúc nhà ở trung bình đã được định hướng là một trong những sản phẩm chính của Hà Đô. Khi thị trường bất động sản khó khăn và người mua chú ý nhiều hơn đến phân khúc trung bình thì Hà Đô đã có sẵn hàng để bán.

Cũng cần nói thêm, Hà Đô có lợi thế rất lớn nhờ có gốc là doanh nghiệp trực thuộc Bộ Quốc Phòng (thành lập vào năm 1990 và cổ phần hóa năm 2004). Vì thế, Tập đoàn có quỹ đất rất lớn, khoảng 2 triệu m2 đất sạch và chỉ mới sử dụng một nửa. Theo Công ty Chứng khoán Ngân hàng Ngoại Thương (VCBS), phần lớn các dự án có được là do Bộ Quốc Phòng cấp, nên chi phí đền bù không cao, quá trình giải phóng mặt bằng không mất nhiều thời gian so với các dự án khác.

Kỳ vọng cao năm 2014

|

| Cơ cấu doanh thu và lợi nhuận gộp 2013 của Hà Đô |

Với triển vọng thị trường đã sáng sủa hơn, Hà Đô đặt mục tiêu tăng trưởng doanh thu đến 46% và lợi nhuận ròng tăng 20% trong năm 2014.

Sự lạc quan này là vì Hà Đô có sẵn nguồn hàng ở phân khúc trung bình đang được ưa chuộng. Trong số 1.500 tỉ đồng doanh thu dự kiến, Hà Đô còn đến hơn phân nửa sẵn sàng được ghi nhận trong năm 2014 từ các dự án Hà Đô Park View, Nguyễn Văn Công và Noong Tha (Lào). Khoản mục hàng tồn kho cuối năm 2013 tăng 48% so với đầu năm, chủ yếu là bất động sản đang xây dựng. Đây cũng là lợi thế về nguồn hàng của Hà Đô.

Ngoài ra, các dự án đang tiếp tục triển khai và bán hàng khá tốt như An Khánh, Bảo Đại, Hado Villas và Z756 cũng là cơ sở để nhà đầu tư kỳ vọng mảng bất động sản tiếp tục đóng góp lợi nhuận đáng kể cho Hà Đô.

Dù vậy, theo Công ty Chứng khoán Bản Việt (VCSC), kế hoạch của Hà Đô khá cao so với thực tế dù Tập đoàn sẽ vẫn tăng trưởng. VCSC cho rằng chỉ dự án Z756 là có đóng góp lớn. Đây là dự án khu phức hợp tọa lạc tại quận 10, TP.HCM đã mở bán vào đầu năm 2014. Các dự án còn lại thuộc phân khúc biệt thự và nhà phố. Do đó, theo VCSC, Hà Đô sẽ gặp khó khăn khi bán các sản phẩm loại này trong khi nhu cầu thị trường vẫn còn yếu.

Dù sao nhà đầu tư vẫn có quyền kỳ vọng vào triển vọng phát triển ổn định của Hà Đô trong năm nay. Ngoài những lợi thế sẵn có, Hà Đô còn có hiệu quả hoạt động khá tốt. Theo Công ty Chứng khoán Thiên Việt, hệ số lợi nhuận/vốn chủ sở hữu (ROE) năm 2013 của Tập đoàn là 17,5%, tăng gấp 5 lần so với năm 2012.

Niềm tin của nhà đầu tư được thể hiện qua việc giá cổ phiếu HDG của Hà Đô đã tăng trên 50% trong 3 tháng đầu năm. Ông Nguyễn Trọng Thông, Chủ tịch Tập đoàn Hà Đô, cũng đăng ký mua thêm 10% cổ phần để nâng tỉ lệ sở hữu lên mức xấp xỉ 35%.

Không có nhận xét nào:

Đăng nhận xét